「資産運用を始めたいけど、何から手を付ければいいの?」

そんなモヤモヤを抱える初心者さんへ。“ホールピザ作戦”(市場平均を丸ごと買う)ができるインデックス投資を、私の体験を交えてやさしく解説します。

この記事で分かること

- インデックスファンドってそもそも何?

- なぜプロのアクティブファンドより勝ちやすいの?

- 手数料1%の差が将来どれほど大きいか

読み終わるころには「投資って案外カンタン!」と肩の力が抜けるはずです。

1.インデックスファンドとは?──市場平均を丸ごと買う“セット商品”

✅ ざっくりポイント

- 市場平均(インデックス)に連動するファンド

- 個別銘柄を選ぶ手間ナシ → ほぼ ほったらかし

- 世界経済が伸びればファンドも右肩上がり

イメージ:ピザの一切れずつ買うより、ホールピザを買ってみんなで食べる方が早い!

2.プロの8割が負ける?アクティブファンドより強いワケ

| 比較項目 | インデックスファンド | アクティブファンド |

|---|---|---|

| 運用者 | 市場平均に機械的に連動 | ファンドマネージャーが銘柄選定 |

| 手数料 | 年0.1〜0.2%台 | 年1〜2%台 |

| 勝率(S&P500比・15年) | 常に基準線100% | 約8%のみ勝ち |

手数料が年1%高いと、30年後に数百万円の差になることも。プロでも“コスト”には勝てません。

3.歴史が証明!「長期ならほぼ負けない」

- 過去100年以上の米国株リターン:年平均約7%

- 10年以上保有すればマイナスになる確率は1割以下

- バフェットも妻への遺言で「資産はインデックスで」と明言

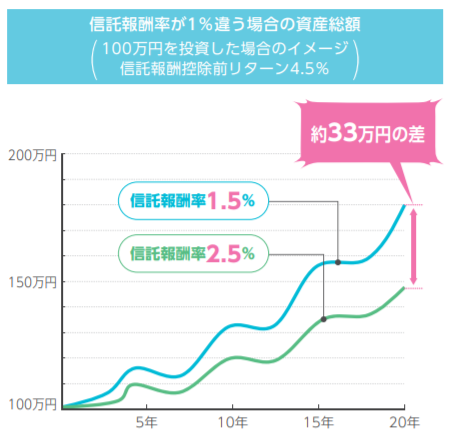

4.手数料1%の破壊力を図でチェック

4.手数料1%の破壊力を図でチェック

- シミュレーション条件

- 元本 100 万円・年利 5%・20年運用

- 手数料 1.5% → 約 180 万円

- 手数料 0.2% → 約 233 万円

- 差額 約 53 万円!

5.筆者のゆる実績

- 2019年スタート、元本120万円 → 評価125万円(+5万円)

- 読んだ投資本:10冊+

- 貯蓄率:60% → 75%にアップ(浪費激減)

📚 初心者が“積立前”に読むと安心できた3冊

リンク

リンク

リンク

6.まず何を買う?おすすめ3銘柄

| ティッカー | ざっくり中身 | 信託報酬 | ひとこと |

|---|---|---|---|

| VTI | 米国ほぼ丸ごと | 0.03% | 米国に賭けるなら |

| VOO | 米国トップ500社 | 0.03% | バフェット推し |

| VT | 世界中約9,500社 | 0.07% | “地球まるごと” |

迷ったらVT。これ一本で世界経済をカバーできます。

7.口座開設は2択でOK

| 証券会社 | 特徴 |

|---|---|

| SBI証券 | クレカ積立1%ポイント還元 |

| 楽天証券 | 楽天キャッシュ積立0.5%還元 |

※ どちらも無料開設。NISA口座なら運用益が非課税!

まとめ

- 初心者こそインデックス投資

- 市場平均=ほったらかしでOK

- 手数料が安い → プロの8割より好成績

- 長期保有で負けにくいと歴史が証明

- 買うなら VTI/VOO/VT の低コストETF

- 口座は SBI証券 or 楽天証券 でポイントもゲット

今すぐできるアクション

- 証券口座を開く(最短5分)

- つみたてNISAでVTを毎月1,000円積立

- あとはほったらかしでOK! 読書と猫タイムを楽しみましょう🐾

本記事は投資助言ではありません。元本割れリスクがあります。ご自身の判断でどうぞ。

コメント